|

|

|

|

|

|

Visitante

El 31 de diciembre de 2008 se publicó en el Diario Oficial de la Federación (DOF) la Ley General de Contabilidad Gubernamental (LGCG) aplicable a los entes públicos federales, estatales y municipales, la cual tiene por objeto establecer los criterios generales que regirán la contabilidad gubernamental y la emisión de información financiera de los entes públicos, con el fin de lograr su adecuada armonización a nivel nacional.

La LGCG es de observancia obligatoria para los poderes Ejecutivo, Legislativo y Judicial de la Federación, Entidades Federativas, los Ayuntamientos de los Municipios, los órganos político-administrativos de las demarcaciones territoriales de la Ciudad de México, las Entidades de la Administración Pública Paraestatal, ya sean federales, estatales o municipales y los órganos autónomos federales y estatales.

En el Título Segundo de la LGCG se establece la rectoría de la armonización contable de acuerdo con lo siguiente:

Al respecto, el 4 de abril de 2013 se publicaron en el DOF las Reglas de Operación del Consejo Nacional de Armonización Contable con el objetivo de establecer las bases de su integración, organización y funcionamiento, de conformidad con lo dispuesto en la LGCG. Asimismo, el 29 de febrero de 2016 se publicaron las Reglas de Operación de los Consejos de Armonización Contable de las Entidades Federativas.

El CONAC, en el marco de la LGCG, esta obligado a contar con un mecanismo de seguimiento que informe el grado de avance en el cumplimiento de las decisiones de dicho cuerpo colegiado po lo que, en 2013 el CONAC, con apoyo de las Entidades de Fiscalización Superior Locales (EFSL), llevó a cabo un diagnóstico de cumplimiento en las 32 Entidades Federativas y más de 2,400 municipios del país. En el año 2015 y 2016 se realizaron nuevos diagnósticos mediante la aplicación por parte de las EFSL de guías de cumplimiento y reporte de Cuentas Públicas. Al respecto, la ASF coordinó el proceso respectivo y derivó en la entrega de resultados a la Secretaría de Hacienda y Crédito Público.

Avances de la Armonización Contable

Visitante

La Contabilidad Gubernamental, como una especialización de la contabilidad, es la técnica que sustenta los sistemas de contabilidad gubernamental y se utiliza para el registro de las transacciones que llevan a cabo los entes públicos, expresados en términos monetarios, captando los diversos eventos económicos identificables y cuantificables que afectan los bienes e inversiones, las obligaciones y pasivos, así como el patrimonio, con le fin de generar información financiera que facilite la toma de decisiones y sea un apoyo confiable en la administración de los recursos públicos.

A su vez, el Marco Conceptual de Contabilidad Gubernamental es la base del Sistema de Contabilidad Gubernamental para los entes públicos, constituyéndose en el referente teórico que define, delimita, interrelaciona e integra de forma lógico-deductiva sus objetivos y fundamentos.

La Contabilidad Gubernamental debe ser congruente y mostrar que se han observado las disposiciones legales que le sean aplicables en toda transacción realizada por el ente público, exponiendo el efecto de dichas transacciones en sus resultados de forma razonable.

Por lo anterior, el Sistema de Contabilidad Gubernamental estará conformado por el conjunto de registros, procedimientos, criterios e informes estructurados sobre la base de principios técnicos comunes destinados a captar, valuar, registrar, clasificar, extinguir, informar e interpretar las transacciones y eventos que modifican la situación económica, financiera y patrimonial de la institución.

De acuerdo con lo publicado por el CONAC, los Postulados Básicos de Contabilidad Gubernamental se refieren a elementos fundamentales que configuan el Sistema de Contabilidad Gubernamental, teniendo incidencia en la identificación, el análisis, la inerpretación, la captación, el procesamiento y el reconocimiento de las transformaciones, transacciones y otros eventos que afectan a la institución.

El Manual de Contabilidad de la ASF es el documento en donde se establece el adecuado manejo y registro contable de las transacciones realizadas por la institución a fin de estar alineados con lo autorizado por el CONAC.

Visitante

La Ley General de Contabilidad Gubernamental establece que el registro de las etapas del presupuesto de la ASF se efectuará en las cuentas contables que, para tal efecto, establezca el CONAC a través de una matriz de conversión, la cual tiene como finalidad generar automáticamente los asientos en las cuentas contables a partir del registro por partida simple de las operaciones presupuestarias de ingresos, egresos y financiamiento.

En el marco de la normativa vigente, a continuación se definen cada uno de los momentos contables de los ingresos y de los momentos contables de los egresos :

Momentos Contables de los Ingresos

Momentos Contables de los Egresos

Edos_Presup_Program_30_Jun_2025.pdfVisitante

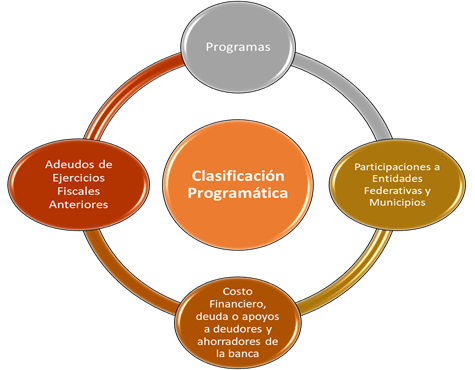

La información programática muestra el destino y finalidad de los recursos públicos destinados a programas, proyectos de inversión y actividades específicas. Se define el campo de acción gubernamental por medio de funciones, subfunciones, programas sectoriales, programas especiales, actividades institucionales, proyectos institucionales y de inversión. A cada una de estas categorías se asocian recursos presupuestarios ya que todas requieren cuantificarse en términos monetarios.

Se especifican las acciones que implican erogaciones de gasto de capital destinadas tanto a obra pública en infraestructura como a la adquisición y modificación de inmuebles, adquisiciones de bienes muebles asociadas a estos programas, y rehabilitaciones que impliquen un aumento en la capacidad o vida útil de los activos de infraestructura e inmuebles.

Se muestra la integración de la asignación de los recursos destinados a los programas y proyectos de inversión concluidos y en proceso en un ejercicio, especificando las erogaciones de gasto de capital destinadas tanto a obra pública en infraestructura como a la adquisición y modificación de inmuebles, adquisiciones de bienes muebles asociadas a los programas, y rehabilitaciones que impliquen un aumento en la capacidad o vida útil de los activos de infraestructura e inmuebles.

Los indicadores, con sus respectivas metas, corresponden a un índice, medida, cociente o fórmula que permite establecer un parámetro de medición de lo que se pretende lograr, expresado en términos de cobertura, eficiencia, impacto económico, social, calidad y equidad y se refieren al conjunto de reportes cuantitativos y cualitativos que permiten dar seguimiento e informar el destino del gasto y precisar la eficacia en el logro de los objetivos establecidos.

Visitante

La rendición de cuentas y la transparencia son dos componentes fundamentales para dar cuenta de las acciones, mostrar el funcionamiento de la institución y someterse a la evaluación de los ciudadanos.

Primer Trimestre ![]()

Segundo Trimestre ![]()

Primer Trimestre ![]()

Segundo Trimestre ![]()

Tercer Trimestre ![]()

Cuarto Trimestre ![]()

Primer Trimestre ![]()

Segundo Trimestre ![]()

Tercer Trimestre ![]()

Cuarto Trimestre ![]()

Primer Trimestre ![]()

Segundo Trimestre ![]()

Tercer Trimestre ![]()

Cuarto Trimestre ![]()

Primer Trimestre ![]()

Segundo Trimestre ![]()

Tercer Trimestre ![]()

Cuarto Trimestre ![]()

Primer Trimestre ![]()

Segundo Trimestre ![]()

Tercer Trimestre ![]()

Cuarto Trimestre ![]()

Primer Trimestre ![]()

Segundo Trimestre ![]()

Tercer Trimestre ![]()

Cuarto Trimestre ![]()

Visitante

A partir de 2017, la Secretaría Técnica del CONAC creó el Sistema de Evaluación de la Armonización Contable "SEVAC" a fin de contar con una herramienta informática que permitiera levantar encuestas para conocer el grado de cumplimiento en la armonización contable y obtener un diagnóstico confiable. Dicha evaluación contiene reactivos relativos a las obligaciones de registros contables, presupuestales y administrativos a cargo de los Entes Públicos, así como de la Cuenta Pública y Transparencia. En sus inicios esta evaluación fue aplicada en las Entidades Federativas y Municipios.

A partir de 2017, la Secretaría Técnica del CONAC creó el Sistema de Evaluación de la Armonización Contable "SEVAC" a fin de contar con una herramienta informática que permitiera levantar encuestas para conocer el grado de cumplimiento en la armonización contable y obtener un diagnóstico confiable. Dicha evaluación contiene reactivos relativos a las obligaciones de registros contables, presupuestales y administrativos a cargo de los Entes Públicos, así como de la Cuenta Pública y Transparencia. En sus inicios esta evaluación fue aplicada en las Entidades Federativas y Municipios.

Fue hasta 2019 que se llevó a cabo la primer evaluación del avance en la armonización contable en los Entes Públicos Federales. En 2020 y 2021 no se realizó evaluación debido a las limitantes presentadas por la pandemia registrada a nivel mundial. A partir de 2022 se han realizado anualmente obteniendo los siguientes resultados:

|

Fuente: https://www.conac.gob.mx/es/CONAC/Transparencia

Informe General: 2019

Resultado ASF: 2019 |

6136752

6136752