III.1.12.INSTITUTO PARA LA PROTECCIÓN AL

AHORRO BANCARIO

III.1.12.1.Antecedentes

Atribuciones

La Ley

de Protección al Ahorro Bancario, publicada en el Diario Oficial de la

Federación el 19 de enero de 1999, en su Título Cuarto, Capítulo I señala lo

siguiente:

"... Artículo 68.

Para la consecución de su objeto, el Instituto tendrá las atribuciones

siguientes:

I.

Asumir y, en su caso, pagar en

forma subsidiaria, las obligaciones que se encuentren garantizadas a cargo de

las Instituciones, con los límites y condiciones que se establecen en la

presente Ley;

II.

Recibir y aplicar, en su caso, los

recursos que se autoricen en los correspondientes Presupuestos de Egresos de la

Federación, para apoyar de manera subsidiaria el cumplimiento de las

obligaciones que el propio Instituto asuma en los términos de esta Ley, así

como para instrumentar y administrar programas de apoyo a ahorradores y

deudores de la banca;

III.

Suscribir y adquirir acciones

ordinarias, obligaciones subordinadas convertibles en acciones y demás títulos

de crédito emitidos por las Instituciones que apoye;

IV.

Suscribir títulos de crédito,

realizar operaciones de crédito, otorgar garantías, avales y asumir obligaciones,

con motivo de apoyos preventivos y programas de saneamiento financiero, tanto

en beneficio de las Instituciones como en las sociedades en cuyo capital

participe directamente o indirectamente el Instituto;

V.

Participar en sociedades, celebrar

contratos de asociación en participación o constituir fideicomisos, así como en

general realizar las operaciones y contratos de carácter mercantil o civil que

sean necesarias para el cumplimiento de su objeto;

VI.

Adquirir de las Instituciones a las

que el Instituto apoye conforme a lo previsto en esta Ley, Bienes distintos a

los señalados en la fracción III anterior;

VII. Otorgar financiamiento a las

Instituciones, como parte de los programas de saneamiento, o cuando con él se

contribuya a incrementar el valor de recuperación de los Bienes, y no sea

posible obtener financiamientos de fuentes alternas en mejores condiciones;

VIII

Llevar a cabo la administración

cautelar de las Instituciones en términos del Capítulo V del Título Segundo de

esta Ley;

IX. Fungir como liquidador o síndico de las

Instituciones;

X.

Obtener financiamientos conforme a

los límites y condiciones establecidos en el artículo 46

de la presente Ley y exclusivamente para desarrollar con los recursos

obtenidos, acciones de apoyo preventivo y saneamiento financiero de las

Instituciones;

XI.

Participar en el capital social o

patrimonio de sociedades relacionadas con las operaciones que el Instituto

pueda realizar para la consecución de su objeto, incluyendo los de empresas que

le presten servicios complementarios o auxiliares;

XII.

Participar en la administración de

sociedades o empresas, en cuyo capital o patrimonio participe el Instituto,

directa o indirectamente;

XIII. Realizar subastas, concursos y

licitaciones para enajenar los Bienes o darlos en administración;

XIV.

Contratar los servicios de personas

físicas y morales, de apoyo y complementarias a las operaciones que realice el

Instituto;

XV.

Coordinar y participar en procesos de

fusión, escisión, transformación y liquidación de Instituciones y sociedades o

empresas en cuyo capital participe el Instituto;

XVI.

Defender sus derechos ante los

tribunales o fuera de ellos y ejercitar las acciones judiciales o gestiones

extrajudiciales que le competan, así como comprometerse en juicio arbitral;

XVII.

Comunicar a la Procuraduría Fiscal de

la Federación las irregularidades que por razón de su competencia le

corresponda conocer a ésta, y sean detectadas por personal al servicio del

Instituto con motivo del desarrollo de sus funciones;

XVIII.

Denunciar o formular querella ante el

Ministerio Público de los hechos que conozca con motivo del desarrollo de sus

funciones, que puedan ser constitutivos de delito y desistirse u otorgar el

perdón, previa autorización de la Junta de Gobierno, cuando proceda;

XIX.

Evaluar de manera permanente el

desempeño que las Instituciones y los terceros especializados, en su caso,

tengan con respecto a la recuperación, administración y enajenación de bienes,

de conformidad con lo que establece el artículo 62

de esta Ley; y

XX.

Las demás que le otorguen esta Ley,

así como otras leyes aplicables."

Situación Presupuestaria

A continuación se presentan los

ingresos y egresos correspondientes a los ejercicios de 1999 y 2000.

SITUACIÓN PRESUPUESTARIA

INGRESOS

(Miles de pesos)

|

|

|

|

Variación en 2000 |

|||

|

|

1999 |

2000 |

Importe |

% |

||

|

Presupuesto original 1/

Total Corrientes Subsidios y aportaciones

Presupuesto recaudado 2/

Total Corrientes Subsidios y aportaciones |

- -

-

4,540,357 4,540,357

- |

3/

4/

|

7,410,794 7,410,794

-

330,092,408 270,269,364

59,823,044 |

|

|

|

NOTA: 1/ En

virtud de que el IPAB entró en operaciones a partir del mes de mayo de 1999, el

presupuesto autorizado lo etiqueta la SHCP como presupuesto inicial,

realizándose una modificación en el mes de noviembre de 1999. Por ello es que

en la CHPF no se presentó presupuesto original autorizado por la H. Cámara. A

continuación se presenta el presupuesto modificado autorizado en términos de

flujo de efectivo.

Presupuesto

Modificado Autorizado 4,531,463

Ingreso

Corriente 4,531,463

FUENTE: Oficio

de la SHCP de fecha 29 de noviembre de 1999 número 311-A-6955.

NOTA: 2/ Por

presupuesto recaudado entendemos lo captado por impuestos y derechos, por lo cual

no es aplicable este renglón al Instituto, sin embargo se considera relevante

mencionar los ingresos captados por el Instituto.

FUENTE: Información

enviada en la Cuenta de la Hacienda Pública Federal del ejercicio 1999.

NOTA: 3/ Dentro

del presupuesto original corriente del ejercicio 2000 se considera la

disponibilidad inicial por $ 619,298.

FUENTE: Oficio

de la SHCP de fecha 25 de enero de 2000, número 311-A-0325.

NOTA: 4/ Incluye

$ 5,199,718 de disponibilidad inicial.

FUENTE: Información

enviada en la Cuenta de la Hacienda Pública Federal del ejercicio de 2000.

No se

presenta variación debido a que en el ejercicio de 1999, el Instituto consideró

solamente los ingresos por cuotas, no así el ejercicio de 2000 el cual muestra

todos los ingresos captados por el Instituto.

Cifras

en términos de Flujo de efectivo.

SITUACIÓN PRESUPUESTARIA

EGRESOS

(Miles de pesos)

NOTA: 1/ En virtud de que el IPAB entra en operaciones a partir del mes de mayo de 1999, el presupuesto autorizado lo etiqueta la SHCP como presupuesto inicial, realizándose una modificación en el mes de noviembre de 1999. Por ello es que en la CHPF no se presentó presupuesto original autorizado por la H. Cámara. A continuación se presenta el presupuesto modificado autorizado en términos de flujo de efectivo. |

||||||||||||||||||||||||

Presupuesto

Modificado Autorizado 330,053

Gasto

Corriente 294,134

Gasto

de Capital

35,919

FUENTE: Oficio

de la SHCP de fecha 29 de noviembre de 1999 número 311-A-6955.

NOTA: 2/ Incluye

$ 6,760,733 de disponibilidad final.

FUENTE: Oficio

de la SHCP de fecha 25 de enero de 2000, número 311-A-0325.

NOTA: 3/ Incluye

$ 3,776 de operaciones ajenas.

No

se presenta variación debido a que en el ejercicio de 1999, el Instituto

consideró solamente el gasto por capítulos, no así el ejercicio de 2000 el cual

muestra todo el gasto ejercido por el Instituto.

Cifras en términos de flujo de efectivo.

Situación Financiera

A continuación se presenta la

situación financiera correspondiente a los ejercicios de 2000 y 1999.

SITUACIÓN FINANCIERA

(Miles de pesos)

FUENTES: Estados Financieros del

Instituto al 31 de diciembre de 2000 y 1999. NOTA: 1/ Se reclasificaron las cifras de 1999, para ser comparadas con las del ejercicio de 2000.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Actividades Institucionales

Con los recursos asignados para el ejercicio de 2000, el

Instituto para la Protección al Ahorro Bancario (IPAB) se propuso desarrollar

las actividades institucionales que se presentan a continuación.

Función 06 "Gobierno".

Subfunción 04 "Servicios Financieros Fiscales y

Estadísticos".

Programa Sectorial 11 "Programa Nacional de Financiamiento

del Desarrollo".

Programa Especial 000 "Programa Normal de Operación".

Actividad Institucional 701 "Administrar Recursos Humanos,

Materiales y Financieros".

El objetivo consistió en administrar recursos humanos,

materiales y financieros con apego a los criterios de austeridad y disciplina

presupuestal establecidos.

Esta actividad no tuvo metas asignadas.

Programa Especial 021 "Programa de Apoyo a Deudores".

Actividades Institucionales 301 "Regular y Supervisar a

Agentes Económicos", 403 "Captar Recursos Financieros", 404

"Canalizar Recursos Públicos" y 450 "Canalizar Recursos

Financieros".

El objetivo de la actividad 301 consistió en apoyar la

regulación y supervisión de las instituciones de banca múltiple, mediante la

revisión y verificación de que la operación de los programas apoyados se realice

bajo las normas contables y legales de operación establecidas por el Instituto.

La meta consistió en elaborar 20 estudios financieros y

jurídicos que evalúen la correcta aplicación y el impacto de los apoyos

financieros.

Por su parte, la actividad 403 tenía como objetivo obtener

recursos financieros conforme a los límites y condiciones establecidas en la

Ley de Protección al Ahorro Bancario, para financiar los apoyos preventivos y

de saneamiento financiero.

Su meta consistió en reducir el costo fiscal asociado a los

programas de apoyo orientados a fortalecer y capitalizar a la banca, mediante

la captación de recursos a través de cuotas, productos y financiamientos, con

la finalidad de obtener recursos financieros por 7 mil millones de pesos.

El objetivo de la actividad 404 consistió en proporcionar

apoyos financieros a los programas de deudores de la banca para fortalecer la

eficiencia y seguridad de las instituciones bancarias.

Su meta consistió en otorgar 4 mil millones de pesos por

concepto de apoyos financieros a los deudores de la banca.

Por último, la actividad 450 tenía por objeto canalizar

recursos financieros en términos de la Ley de Protección al Ahorro Bancario, a

los programas de apoyo a deudores del sector bancario en salvaguarda del

Sistema Nacional de Pagos.

Su meta consistió en aplicar en forma eficiente los recursos

financieros (7 mil millones de pesos) captados por el instituto.

Programa Especial 023 "Programa de Apoyo a

Ahorradores".

Actividades Institucionales 301 "Regular y Supervisar a

Agentes Económicos", 403 "Captar Recursos Financieros", 404

"Canalizar Recursos Públicos" y 450 "Canalizar Recursos

Financieros".

La actividad 301 tenía como objetivo supervisar la correcta

aplicación de los apoyos financieros a favor de los ahorradores del sistema

bancario, así como el cumplimiento del programa bajo el que fue otorgado.

La meta consistió en realizar 160 estudios financieros y

jurídicos que evalúen la correcta aplicación y el impacto de los apoyos

financieros.

El objetivo de la actividad 403 consistió en obtener

financiamientos conforme a los límites y condiciones establecidos en la Ley de

Protección del Ahorro Bancario, para otorgar apoyos preventivos y de

saneamiento financiero de las instituciones bancarias, tendientes a

salvaguardar el Sistema Nacional de Pagos.

Su meta consistió en reducir el costo fiscal asociado a los

programas de apoyo orientados a fortalecer y capitalizar a la banca, mediante

la captación de recursos a través de cuotas, productos y financiamientos, con

la finalidad de obtener recursos financieros por 7 mil millones de pesos.

La actividad 404 tenía como objetivo proporcionar apoyos

financieros a los programas de ahorradores de la banca, para disminuir la

vulnerabilidad del sistema financiero mexicano y salvaguardar los depósitos de

los ahorradores.

La meta consistió en otorgar apoyos financieros a ahorradores

de la banca por 40 mil millones de pesos.

Finalmente, la actividad 450 tenía como objetivo canalizar

recursos financieros en términos de la Ley de Protección del Ahorro Bancario a

los programas de apoyo a ahorradores y usuarios de las instituciones bancarias

y en salvaguarda del Sistema Nacional de Pagos.

Su meta consistió en aplicar en forma eficiente los recursos

financieros captados por el instituto (7 mil millones de pesos). /

Tipos de revisión

Con el oficio de núm. OASF-F-1197/01 del 14 de septiembre de

2001, el C. C.P. Gregorio Guerrero, Auditor Superior de la Federación, comunicó

al C. Lic. Julio César Méndez Rubio, Secretario Ejecutivo del Instituto para la

Protección al Ahorro Bancario, la inclusión de la entidad en los trabajos de

revisión de la Cuenta de la Hacienda Publica Federal correspondiente al

ejercicio de 2000.

Para la revisión, la Auditoría Superior de la Federación llevó

a cabo dos auditorías especiales y una auditoría financiera y de cumplimiento.

III.1.12.2.Resumen

de Resultados

Programa de Apoyo a Ahorradores de la Banca

De los 34,600.0 millones de pesos que aplicó el IPAB al

Programa de Apoyo a Ahorradores de la Banca, 9,309.0 millones de pesos

correspondieron a BanCrecer, 4,000.0 millones de pesos a Promex, 5,500.0

millones de pesos a la TESOFE, 15,119.6 millones de pesos a Serfín, 38.1

millones de pesos a NAFIN, 472.0 millones de pesos a BANAMEX y 161.3 millones

de pesos a Inverlat. Al respecto, se determinó que:

1. Dichos

recursos se ejercieron de conformidad con el PEF de 2000 y la LPAB.

2. El

Gobierno Federal ha destinado en los ejercicios fiscales de 1999 y 2000,

52,600.0 millones de pesos a los Programas de Apoyo a Ahorradores de la Banca.

3. Para

los ejercicios fiscales de 2001 y 2002 en el PEF se asignaron recursos por

24,270.0 y 28,493.6 millones de pesos, respectivamente, para el Programa de

Apoyo a Ahorradores.

Transferencia de las Operaciones y Obligaciones del Fondo

Bancario de Protección al Ahorro (FOBAPROA) al Instituto para la Protección al

Ahorro Bancario (IPAB)

Artículo Quinto Transitorio

Este artículo se vincula principalmente con

las operaciones que se derivaron como consecuencia del programa de

capitalización y compra de cartera, donde se verificó el cumplimiento del

programa en el que participó el Banco Nacional de México, S.A., en sus tramos I

y II, informe que se presenta por separado.

Artículo Séptimo Transitorio

Con relación al artículo Séptimo

Transitorio, éste se refiere a los programas de intervención y saneamiento

financiero a las instituciones de banca múltiple, se revisaron las operaciones

correspondientes a Banco de Oriente, S.A. (Banorie), y Banca Serfín, S.A.

(Serfín), concluyendo lo siguiente:

De la revisión al Banorie, la Comisión

Nacional Bancaria y de Valores (CNBV) decretó la intervención gerencial de

Banorie, tres años después de que dicha Comisión detectó diversas

irregularidades en la administración y operación del banco.

Con fecha 1º. de octubre de 2001, se publicó

en el Diario Oficial de la Federación la resolución sobre la revocación de la

autorización para que Banorie operara como institución de banca múltiple, y el

Instituto para la Protección al Ahorro Bancario (IPAB) a través del apoderado liquidador

proceda a la liquidación del banco, la cual se encuentra en proceso.

Como resultado de la revisión al proceso de

capitalización, saneamiento y enajenación de Serfín, el Fondo Bancario de

Protección al Ahorro (FOBAPROA) modificó los contratos de compra de cartera de

los Tramos I y II, para establecer tasas de interés más altas en los pagarés

que suscribió; permitió la inclusión de intereses moratorios en dicha cartera;

y realizó la compra de diversos créditos hipotecarios sin las reservas crediticias

correspondientes, lo cual podría implicar posibles responsabilidades, ya que

causó un mayor costo financiero para el IPAB, quien asumió las obligaciones de

pago, de conformidad con lo dispuesto en este artículo.

Artículo Noveno Transitorio

Este artículo se refiere a la conclusión de

los programas de saneamiento financiero de las instituciones de banca múltiple,

BanCrecer, S.A. (BanCrecer), Banca Promex, S.A. y Banco del Atlántico, S.A.,

donde se revisó el saneamiento del BanCrecer y el pago de la deuda que tenía el

Grupo Bursátil Mexicano, S.A. de C.V. (GBM) por los financiamientos que le

había otorgado Banca Promex ahora BBV Bancomer, por lo que se concluye que:

Por lo que se refiere a BanCrecer, su

deterioro financiero, requirió de recursos por 102,200.0 millones de pesos para

su saneamiento.

Una vez que fueron protegidos los ahorros

del público, el IPAB procedió a la enajenación del banco, mediante la

licitación pública de su paquete accionario, de la que resultó ganador el Banco

Mercantil del Norte, S.A., con una propuesta de 1,650.0 millones de pesos,

cantidad a la que se le disminuyeron 1,293.3 millones de pesos por la

segregación de activos, lo que arrojó una recuperación final para el IPAB de

372.6 millones de pesos. La recuperación de los activos segregados representará

un ingreso adicional que reducirá el costo de saneamiento.

Por lo que respecta al pago de la deuda que

tenía el GBM por los financiamientos que le otorgó Banca Promex ahora BBV

Bancomer, el IPAB asumió un adeudo por un monto de 596.2 millones de pesos, del

cual pagó 102.5 millones de pesos, superior a la garantía de acciones del

GBMAtlántico en 44.1 millones de pesos.

Dicho pago se reflejó en los estados

financieros del IPAB al 30 de septiembre de 2001, y en la suscripción de un

nuevo pagaré V por 4,933.2 millones de pesos, contra el valor original de

5,035.7 millones de pesos, suscrito el 10 de agosto de 2000.

Artículo Décimo Tercero Transitorio

Este ordenamiento dispone la administración

y enajenación de los Bienes, con el fin de obtener el máximo valor de

recuperación posible. Por este motivo se revisó la enajenación del Hotel Camino

Real Las Hadas que formaba parte de los activos de Banco Unión, S.A., como

banca intervenida, del cual se concluye lo siguiente:

El IPAB incumplió la normatividad en el

proceso de enajenación del Hotel Camino Real Las Hadas, entre lo que destaca

que: no se realizó la licitación para contratar al agente vendedor; el avalúo

del portafolio realizado por el agente vendedor no se apegó al contrato de

prestación de servicio al no considerar el valor de los inmuebles; solamente

hubo dos postores para la enajenación de tres obligados; el postor ganador no

se ajustó a los requisitos marcados en las reglas de licitación y no fue

descalificado; y el Hotel Camino Real Las Hadas se enajenó con adeudos.

De lo anterior se concluye que en el proceso

de enajenación del Hotel Camino Real Las Hadas, el IPAB no procuró obtener el

máximo valor de recuperación, que permitiera reducir el costo fiscal.

Programa de Capitalización y Compra de

Cartera

Se considera que Banamex no debió participar

en el PCCC, ya que presentaba índices de capitalización superiores a lo

establecido en la normatividad vigente a esa fecha, y a que, el espíritu del

programa consistió en ayudar a las instituciones financieras que estuvieran por

debajo de los requerimientos de capitalización exigido por las autoridades y de

esa manera fortalecer el sistema financiero y proteger el ahorro del público en

general.

Además de haber participado en dicho programa

sin tener las características necesarias, se observó que fueron incluidos

indebidamente en la compra de cartera neta por 22,999.6 millones de pesos a

valor histórico, un monto de 6,539.0 millones de pesos, los cuales se

integraban por casos irregulares de créditos designados como originadores de

los recursos (créditos en litigio, créditos relacionados y créditos calificados

en grado de riesgo E) por un importe de 4,658.8 millones de pesos, e intereses

moratorios incluidos en la cartera definitiva por 1,880.2 millones de pesos,

mismos que al 31 de marzo de 2002 con los intereses que han generado los

pagarés ascienden aproximadamente a 21,177.6 millones de pesos del importe que

vale a la misma fecha el PCCC de Banamex por 72,587.0 millones de pesos.

El Comité Técnico del FOBAPROA conoció de la

falta de reservas del Banamex por 1,564.0 millones de pesos, y aprobó un

esquema de incentivos para el banco que consistió en la disminución a el

importe requerido de reservas en 20.0%, cantidad que ascendió a 573.0 millones

de pesos, con lo cual el faltante importaba 991.0 millones de pesos al 16 de

julio de 1997, incentivos que están condicionados a la recuperación de la

cartera fideicomitida.

Finalmente, no se tuvo la evidencia

documental que acreditara la contraprestación con la obligación solidaria de

pago asumida por el Gobierno Federal en dólares estadounidenses; así como, la

información relativa a las quitas, condonaciones, castigos y quebrantos en

donde se especificaran montos, fechas, causas que los originaron y responsables

de su autorización, por los créditos vendidos al FOBAPROA, no obstante de haber

sido solicitada. Dicha información servirá para verificar el cumplimiento del

esquema de incentivos y para evaluar la recuperación de la cartera

fideicomitida.

Recaudación por Ingresos Derivados de la

Desincorporación de Bienes Inmuebles Administrados por el Instituto para la

Protección al Ahorro Bancario

De la revisión practicada se concluye lo

siguiente:

1. Se constató que tres informes detallados de

la enajenación de cuatro operaciones revisadas de inmuebles mayores y conjuntos

naturales, fueron autorizados por la Junta de Gobierno y en un caso no se pudo

constatar debido a que no se contaba con el acta de la sesión de la Junta de

Gobierno correspondiente.

2. En el documento "Marco Legal y

Normatividad para la Protección al Ahorro Bancario", en el que se

establecieron las características de ocho elementos que debe contener el

"Programa de Enajenación de Bienes", se constató que no se incluyó el

denominado Diagnóstico general de la condición de los bienes para la

enajenación.

3. No se cuenta con el inventario y el valor

actualizados de los bienes inmuebles, además no se cumplió con el programa de

ventas de inmuebles ya que las operaciones efectuadas representaron el 23.6% de

lo programado.

4. No

se obtuvo información del acta de la sesión en la que se incluyó el acuerdo con

el que se autorizó el Manual de Procedimientos de la Dirección General de

Bienes Muebles e Inmuebles.

III.1.12.3.Informes Detallados de las

Auditorías Especiales

III.1.12.3.1.Programa de Apoyo a Ahorradores

de la Banca

Objetivo

Verificar que los apoyos financieros que otorgó el Gobierno

Federal al IPAB en 2000 por 34,600.0 millones de pesos para los programas de

apoyo a ahorradores, se ejercieron y registraron conforme a la normatividad

aplicable.

Criterios de Selección

En el Presupuesto de Egresos de la Federación para el Ejercicio

Fiscal del año 2000 (PEF) se asignaron 40,018.0 millones de pesos al Ramo 34

"Erogaciones para los Programas de Apoyo a Ahorradores y Deudores de la

Banca", de los cuales se destinarían 34,600.0 millones de pesos a los

Programas de Apoyo a Ahorradores.

En la Cuenta de la Hacienda Pública Federal de 2000 se informó

que de los 60,517.6 millones de pesos ejercidos en los Programas de Apoyo a

Ahorradores y Deudores de la Banca y de Saneamiento Financiero, 34,600.0

millones de pesos se emplearon para cubrir los costos de los programas de apoyo

a ahorradores, equivalente al 57.2% del total, mismos que se incrementaron en

un 92.2% con relación al ejercicio de 1999.

Debido a la importancia que representan los recursos que se

destinan anualmente para cumplir las obligaciones de saneamiento financiero con

las instituciones de banca múltiple; al interés para la Cámara de Diputados; y,

a la repercusión en la opinión pública, se consideró realizar esta auditoría.

Antecedentes

La Ley de Protección al Ahorro Bancario (LPAB) publicada el 19

de enero de 1999 en el Diario Oficial de la Federación (DOF), en su artículo

Séptimo Transitorio señala que el IPAB asumiría la titularidad de las

operaciones de los programas de saneamiento, diferentes de aquéllos de

capitalización y compra de cartera, operaciones realizadas por el Fondo

Bancario de Protección al Ahorro (FOBAPROA) y el Fondo de Apoyo al Mercado de

Valores (FAMEVAL), así como las correspondientes a las instituciones

intervenidas por la Comisión Nacional Bancaria y de Valores (CNBV), salvo las

operaciones exceptuadas por acuerdo de los Comités Técnicos de los fondos.

El artículo

Noveno Transitorio de la LPAB, establece que el IPAB procedería a evaluar,

auditar y, en su caso, concluir, las operaciones de saneamiento financiero

correspondientes a Banco del Atlántico, S.A., Banca Promex, S.A. y BanCrecer,

S.A.

El artículo

Décimo Transitorio de la LPAB establece que a fin de concluir los programas

de saneamiento financiero y la liquidación de las operaciones del FOBAPROA y

FAMEVAL, el IPAB dispondrá de las tres cuartas partes de las cuotas que por la

prestación del sistema de protección al ahorro paguen las instituciones de

banca múltiple, los provenientes de la recuperación de sus activos y aquellos

relativos a los costos que al efecto se haya convenido que asuman las

instituciones apoyadas.

Conforme al artículo 45

de la LPAB, en caso de que el IPAB no se encuentre en condiciones de hacer

frente a sus obligaciones, el Congreso de la Unión dictará las medidas que

juzgue convenientes para el pago de las obligaciones garantizadas y los

financiamientos a que se refiere el artículo 46

de la citada ley, que establece que cuando se presente una situación de

emergencia que afecte la solvencia de alguna institución y el IPAB no cuente

con los recursos necesarios para cubrir las obligaciones garantizadas o para

llevar a cabo las acciones de capitalización o de saneamiento financiero de

alguna institución, la Junta de Gobierno del IPAB informará inmediatamente al

Ejecutivo Federal y para tal efecto podrá contratar financiamientos, cuyos

montos en ningún caso excederán del 6.0%, cada tres años, de los pasivos

totales de las instituciones que haya publicado la Comisión Nacional Bancaria y

de Valores en el mes inmediato anterior.

El artículo 47

de la LPAB dispone que de conformidad con lo establecido en el artículo

74, fracción IV, de la Constitución Política de los Estados Unidos

Mexicanos, la Cámara de Diputados proveerá en un ramo específico del

Presupuesto de Egresos de la Federación, a propuesta del Ejecutivo Federal, la

asignación presupuestaria correspondiente que, en su caso, requiera el

instituto para hacer frente a las obligaciones garantizadas y a los

financiamientos contratados a que se refiere el artículo 46

de la citada ley.

El artículo 68

de la LPAB dispone que para la consecución de su objeto, el IPAB tiene, entre

otras, las atribuciones siguientes:

I. Asumir y, en su caso, pagar en forma subsidiaria, las

obligaciones que se encuentren garantizadas a cargo de las instituciones, con

los límites y condiciones que se establecen en la presente ley;

II. Recibir y aplicar, en su caso, los recursos que se

autoricen en los correspondientes Presupuestos de Egresos de la Federación,

para apoyar de manera subsidiaria el cumplimiento de las obligaciones que el

propio IPAB asuma en los términos de la LPAB, así como para instrumentar y

administrar programas de apoyo a ahorradores y deudores de la banca.

III. Suscribir y adquirir acciones ordinarias, obligaciones

subordinadas convertibles en acciones y demás títulos de crédito emitidos por

las instituciones que apoye;

IV. Suscribir títulos de crédito, realizar operaciones de

crédito, otorgar garantías, avales y asumir obligaciones, con motivo de apoyos

preventivos y programas de saneamiento financiero, tanto en beneficio de las

instituciones como de las sociedades en cuyo capital participe directamente o

indirectamente el instituto.

Alcance

Se verificaron las actividades de control, registro y

aplicación de los 34,600.0 millones de pesos destinados a los Programas de

Apoyo a Ahorradores.

Áreas Revisadas

Secretaría Adjunta "A" de Protección al Ahorro

Bancario y Dirección General de Finanzas del IPAB, y Dirección General Adjunta

de Deuda Pública (DGADP) de la Secretaría de Hacienda y Crédito Público (SHCP).

Resultado

En los artículos 10 y 13 del

PEF se asignaron 40,018.0 millones de pesos al Ramo 34 "Erogaciones para

los Programas de Apoyo a Ahorradores y Deudores de la Banca", de los

cuales 5,418.0 millones de pesos se destinarían a las obligaciones incurridas

por los programas de apoyo a deudores de la banca y 34,600.0 millones de pesos

al pago de aquéllas surgidas de los programas de apoyo a ahorradores.

En la Cuenta de la Hacienda Pública Federal de 2000 se informó

que en los programas de apoyo a ahorradores y deudores de la banca se erogaron

60,517.6 millones de pesos, 20,499.6 millones de pesos (51.2%) más de lo

presupuestado originalmente. De dicho gasto, 34,600.0 millones de pesos (57.2%)

se destinaron a los programas de apoyo a ahorradores y 25,917.6 millones de

pesos (42.8%) a los programas de apoyo a deudores de la banca, como sigue:

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Se constató que la Dirección General de Crédito Público (DGCP) de la SHCP

mediante el oficio núm. 305.I.3.005 del 6 de enero de 2000, solicitó al IPAB el

calendario de gasto mensual que requeriría para el ejercicio presupuestario

correspondiente al Programa de Apoyo a Ahorradores.

El IPAB con el oficio núm. IPAB/SAPAB/DGF/006/99 de fecha 7 de

enero de 2000, envió a la DGCP dicho calendario, como se muestra a

continuación:

|

||||||||||||||||||||||||

Posteriormente, mediante diversos oficios, la DGCP comunicó al

IPAB que acreditaría los recursos en la cuenta núm. 264-732-492-7 que el Banco

de México (BANXICO) le administra a Nacional Financiera, S.N.C. (NAFIN) con

cargo al "Programa de Apoyo a Ahorradores", como sigue:

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Resultado

En la Cuenta de la Hacienda Pública Federal de 2000, función 21

"Saneamiento del Sistema Financiero", subfunción 00 "Servicios

Compartidos", programa sectorial 36 "Gasto no Programable",

programa especial 023 "Programa de Apoyo a Ahorradores", actividad

institucional 812 "Dar Apoyos Financieros", proyecto N000

"Actividad Institucional no Asociada a Proyectos", se reportó un

presupuesto ejercido de 34,600.0 millones de pesos.

Para cubrir los costos de los programas de apoyo a ahorradores,

en el ejercicio fiscal de 2000 la SHCP expidió cinco Cuentas por Liquidar

Certificadas (CLC) a favor del IPAB, como sigue:

|

||||||||||||||||||||||||||||||||||||||||||||||||||

Los recursos fueron acreditados en la cuenta núm. 264-732-492-7

que BANXICO le administra a NAFIN para que éstos a su vez, le fueran

transferidos al IPAB a su cuenta núm. 03-409-104198-2 que le lleva esa misma

institución de banca de desarrollo, como se constató en los estados de cuenta

bancarios y pólizas de ingresos correspondientes.

Se comprobó que las CLC cumplieron con los requisitos

establecidos en los numerales 7, 8, fracciones de la I a la V, 9, fracciones de

la I a la IV, y 10 del Manual de Normas Presupuestarias para la Administración

Pública Federal, que emitió la SHCP el 26 de abril de 2000 y se publicó en el

DOF el 4 de mayo del mismo año.

Resultado

El 6 de diciembre de 2000, el IPAB presentó el "Informe sobre

uso de los recursos fiscales destinados a los programas de ahorradores"

donde reportó los pagos efectuados a las instituciones de crédito, como se

muestra a continuación:

|

||||||||||||||||||||||||||

Resultado

Conforme a lo previsto en la Sección Cuarta del Resumen

Ejecutivo de las Operaciones realizadas por el FOBAPROA entregado por el

Ejecutivo Federal, a que se refiere el artículo

Noveno Transitorio de la LPAB, se determinó que para el saneamiento de

BanCrecer, S.A. se necesitaban 65,000.0 millones de pesos, monto que, una vez

que se actualizó con base en la Tasa de Interés Interbancaria de Equilibrio

(TIIE), de acuerdo con lo establecido en la fracción II de dicho transitorio,

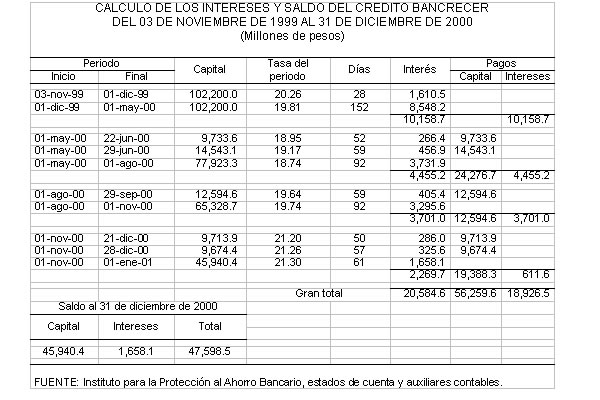

se elevó a 102,200.0 millones de pesos.

El saneamiento lo realizó el IPAB mediante la celebración de un

crédito simple con el BANXICO de fecha 3 de noviembre de 1999, con el cual

suscribieron acciones representativas del capital social de BanCrecer, S.A. por

los 102,200.0 millones de pesos.

Una vez que se efectuó la capitalización, el BANXICO cedió los

derechos del crédito a BanCrecer, S.A. y recibió como contraprestación el

importe del crédito.

El crédito causó intereses por el periodo del 3 al 30 de

noviembre de 1999 a la tasa de los Certificados de la Tesorería de la

Federación (CETES) a 91 días, y a partir del primero de diciembre de 1999 a la

Tasa Ponderada de Fondeo Bancario más 3.5 puntos. El IPAB se obligó a cubrir el

saldo a más tardar el primero de noviembre de 2004. Los intereses devengados

durante el periodo comprendido del 3 de noviembre de 1999 al 31 de diciembre de

2000, así como los pagos efectuados por concepto del principal, se presentan a

continuación:

|

|

A fin de constatar que el IPAB calculó los intereses de

conformidad con lo dispuesto en las condiciones pactadas, dentro de los

procedimientos de la revisión se realizó la prueba de cumplimiento, sin

observaciones.

El IPAB presentó en sus resultados al 31 de diciembre de 2000

un saldo del crédito por 47,598.5 millones de pesos, el cual se integró como

sigue:

|

||||||||||||||||||||||||||||||||||||||||

Por lo que corresponde a la fuente de

recursos, se analizó la procedencia de 36,903.2 millones de pesos (49.1% del

total de pagos efectuados en 2000), como se muestra a continuación:

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

FUENTE:

Instituto para la Protección al Ahorro Bancario, estados de cuenta, pólizas,

oficios de acreditamiento de recursos y auxiliares contables.

Los pagos se efectuaron con los siguientes recursos: emisiones

de Bonos de Protección al Ahorro (BPA) 12,594.2 millones de pesos; provenientes

del ejercicio fiscal de 2000 y asignados en el Ramo 34 dentro del PEF 2000 a

los Programas de Apoyo a Ahorradores de la Banca, 9,309.0 millones de pesos; y

de un crédito que otorgo el Banco Inverlat, S.A. al IPAB por 15,000.0 millones

de pesos. El IPAB solicitó a NAFIN que los recursos fueran depositados en la

cuenta en moneda nacional número 227-700-424-9, que el BANXICO le lleva a BanCrecer,

S.A.

Los recursos por 9,309.0 millones de pesos de los Programas de

Apoyo a Ahorradores pagados a BanCrecer, S.A. se ejercieron, registraron y

aplicaron conforme a la normatividad aplicable.

Resultado

El primero de junio de 2000 Grupo Financiero Bancomer, S.A. de

C.V., Bancomer, S.A. suscribieron una carta en donde se establecieron los actos

necesarios para el saneamiento de Banca Promex, S.A., que fue firmada de

conformidad por el IPAB.

El 10 de agosto de 2000 se celebraron las asambleas generales ordinaria

y extraordinaria de Banca Promex, S.A. en las que se reconocieron pérdidas al

30 de junio de 2000 por un importe de 17,548.3 millones de pesos; asimismo,

acordaron absorber las pérdidas contra las partidas positivas de su capital

contable y la reducción del capital social; de lo cual resultaron pérdidas

netas de 15,688.3 millones de pesos. Dichas pérdidas fueron pagadas por el

IPAB, así como una aportación adicional del capital mínimo requerido para

cumplir con un índice de capitalización del 8.0% por 562.2 millones de pesos,

conforme a lo siguiente:

|

||||||||||||||||||||||||||

Por lo que corresponde a la fuente de recursos, se analizó la

procedencia de los 16,250.5 millones de pesos que se destinaron a la aportación

al capital social de Promex, S.A., como se muestra a continuación:

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Los pagos se efectuaron con los siguientes

recursos: emisiones de BPA 10,250.5 millones de pesos; provenientes del

ejercicio fiscal de 2000 y asignados en el Ramo 34 dentro del PEF 2000 a los

Programas de Apoyo a Ahorradores de la Banca, 4,000.0 millones de pesos; y de

recuperaciones 2,000.0 millones de pesos. El IPAB solicitó a NAFIN que los

recursos fueran depositados en la cuenta en moneda nacional número

227-700-261-9 que el BANXICO le lleva a esa institución.

Los recursos por 4,000.0 millones de pesos

de los Programas de Apoyo a Ahorradores pagados a Banca Promex, S.A., se

ejercieron, registraron y aplicaron conforme a la normatividad aplicable.

Resultado

Para el cumplimiento de las obligaciones

derivadas del Programa de Saneamiento, el IPAB pagaría las pérdidas y aportaría

capital adicional a Banca Promex, S.A., por un importe de 16,250.5 millones de

pesos; el 10 de agosto de 2000 y con el mismo banco el IPAB contrató

financiamientos por una cantidad igual por lo que suscribió cuatro pagarés,

como se muestra a continuación:

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

El IPAB realizó un prepago el mismo día de la emisión del

pagaré III por 1,424.3 millones de pesos, el monto se modificó a 5,002.1

millones de pesos y por lo que se refiere al pagaré IV se liquidó en su

totalidad el mismo día de su emisión; dichos pagos se efectuaron con los

recursos recibidos por la venta de Banca Promex, S.A.

El costo total del saneamiento de Banca Promex, S.A. para el

Gobierno Federal al 10 de agosto de 2000 ascendió a 24,344.8 millones de pesos,

monto que incluye 8,094.3 millones de pesos por concepto del pagaré que

sustituyó al suscrito por el FOBAPROA de la participación de esta institución

bancaria en el Programa de Capitalización y Compra de Cartera.

El costo neto canalizado a la conclusión del saneamiento

financiero de Banca Promex, S.A., menos la recuperación de recursos por 1,986.5

millones de pesos recibidos por su venta, ascendió a 22,358.3 millones de

pesos.

Derivado de la reunión de confronta efectuada el 17 de julio de

2002, el IPAB mediante el oficio núm. IPAB/DGOPRB/078/2002-IPAB/DGJCS/043/2002

de fecha 22 de julio de 2002, proporcionó el escrito del 14 de mayo de 1998 en

el cual Bancomer, S.A. hizo la propuesta de la compra de las acciones

representativas del capital social de Banca Promex, S.A., bajo diversos términos

de saneamiento por parte del FOBAPROA. En dicha propuesta se estableció lo

siguiente:

El FOBAPROA determinaría el procedimiento por medio del cual se

realizarían los actos tendientes al reconocimiento de las pérdidas que,

conforme a las disposiciones aplicables, resultaran a cargo de Banca Promex,

S.A., cubriendo los montos necesarios para que dicha institución quedara en

condiciones de ser adquirida por Bancomer, S.A.

Las cantidades que FOBAPROA aportaría a Banca Promex, S.A. con

motivo de la suscripción del nuevo capital y pago de pérdidas, serían

invertidas por éste en uno o más pagarés emitidos a cargo del FOBAPROA con el

aval del Gobierno Federal.

Adicionalmente, el IPAB informó que los 4,000.0 millones de

pesos provenientes de recursos fiscales del Ramo 34, pagados a Banca Promex y

devueltos en los financiamientos otorgados por éste al IPAB, fueron utilizados

para el pago de pasivos a cargo del instituto y a favor de Banca Serfin, S.A.

por 3,398.9 millones de pesos; Banco Inverlat, S.A. 236.0 millones de pesos; y

Banco Nacional de México, S.A. (BANAMEX) por 416.2 millones de pesos.

Resultado

La Junta de Gobierno del IPAB en su sesión Décima Segunda

Extraordinaria celebrada el 28 de enero de 2000, con el acuerdo núm.

IPAB/JG/E/00/12.1 autorizó la suscripción de un pagaré a favor de la Tesorería

de la Federación (TESOFE) por 8,617.1 millones de pesos, para amortizar

obligaciones a cargo del instituto con Banca Cremi, S.A., los cuales destinaría

para otorgar financiamiento por el mismo importe a Banco Unión, S.A., y que

esta institución pagaría inversiones del Fondo para el Desarrollo Comercial

(FIDEC) por una suma igual al financiamiento recibido.

Por lo anterior, el 31 de enero de 2000 el IPAB suscribió un

pagaré con vencimiento al 29 de septiembre de 2000, causando intereses

capitalizables mensualmente a la tasa anual equivalente al promedio aritmético

de las tasas de rendimiento de los CETES en colocación primaria a veintiocho

días.

Los intereses se calcularían dividiendo la tasa anual aplicable

entre trescientos sesenta y el resultado por el número de días efectivamente

transcurridos durante el periodo en que se devengaron; y éste por el monto del

principal del pagaré considerando las capitalizaciones.

El 29 de septiembre del mismo año se liquidó la totalidad del

documento por un importe de 9,498.4 millones de pesos que incluía 881.3

millones de pesos de intereses generados en el periodo del 31 de enero al 29 de

septiembre de 2000, como se muestra a continuación:

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

A fin de constatar que el IPAB calculó los intereses de

conformidad con lo dispuesto en las condiciones pactadas, dentro de los

procedimientos de la revisión se realizó la prueba de cumplimiento, sin

observaciones.

|

FUENTES

DE RECURSOS DE LOS PAGOS EFECTUADOS A LA TESORERÍA DE LA

FEDERACIÓN (Millones

de pesos) |

||||||

|

Origen |

Solicitud

de acreditamiento |

|||||

|

Cuentas

de recursos del IPAB en NAFIN |

||||||

|

104410-8 |

104198-2 |

|

Oficio |

|||

|

Número |

Fecha |

Importe |

Fecha del

pago |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3,998.4 |

5,500.0 |

|

IPAB/SAPAB/DGF/546/2000 |

28-sep-00 |

9,498.4 |

29-sep-00 |

|

|

|

|

|

|

|

|

|

FUENTE: Instituto para la

Protección al Ahorro Bancario, pólizas, oficios de acreditamiento de recursos

y auxiliares contables. |

||||||

Los pagos se efectuaron con los siguientes recursos: emisiones

de BPA 3,998.4 millones de pesos; provenientes del ejercicio fiscal de 2000 y

asignados en el Ramo 34 dentro del PEF 2000 a los Programas de Apoyo a

Ahorradores de la Banca, 5,500.0 millones de pesos; el IPAB solicitó a NAFIN

que los importes antes referidos fueran depositados en la cuenta en moneda

nacional núm. 228-001-0000-010-0, que el BANXICO le lleva a la TESOFE.

Los recursos por 5,500.0 millones de pesos de los Programas de

Apoyo a Ahorradores pagados a la Tesorería de la Federación, se ejercieron,

registraron y aplicaron conforme a la normatividad aplicable, excepto porque no

se proporcionó la información relacionada a las operaciones de transferencias

de recursos a Banca Unión, S.A., y a Banca Cremi, S.A., provenientes de los

Fideicomisos Instituidos en Relación con la Agricultura (FIRA) y el Fondo para

el Desarrollo Comercial (FIDEC).

Como resultado de la reunión de confronta efectuada el 17 de

julio de 2002, mediante los oficios núms.

IPAB/DGOPRB/078/2002-IPAB/DGJCS/043/2002 e

IPAB/DGOPRB/085/2002-IPAB/DGJCS/048/2002 de fecha 22 y 24 de julio de 2002,

respectivamente, el IPAB proporcionó la relación de importes recibidos por

Banco Unión, S.A. y Banca Cremi, S.A. del FIRA y FIDEC en 1996, como se muestra

a continuación:

|

||||||||||||||||||||||||

Posteriormente, mediante el oficio núm. AL/1596/02 de fecha 19

de julio de 2002 el apoderado liquidador de Banca Cremi, S.A. informó que Banca

Cremi, S.A. no recibió recursos del FIDEC en 1996.

Resultado

Respecto de los recursos fiscales otorgados por el IPAB a Banca

Serfín, S.A., a través de Grupo Financiero Serfín, S.A. de C.V., por un monto

de 15,119.6 millones de pesos, que se componen de 9,453.4 millones de pesos

para operaciones de saneamiento financiero y 5,666.2 millones de pesos para

cubrir diversas obligaciones, se acreditaron en la cuenta única núm.

227-700-009-6 que el BANXICO le lleva a Banca Serfín, S.A., excepto por las

operaciones relacionadas con Seguros Serfín Lincoln y con HSBC Latin America

BV, como se muestra a continuación:

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Por lo que se refiere a las operaciones de saneamiento

financiero al amparo del artículo 28

de la LPAB, la Junta de Gobierno del IPAB en su Décima Sesión Extraordinaria

celebrada el 14 diciembre de 2000, con el acuerdo núm. IPAB/JG/E/99/10.9

autorizó que se realizara la capitalización adicional y la sustitución de

activos grises de Banca Serfín, S.A.

Los activos grises se refieren a lo siguiente:

- Activos que tienen poco valor estratégico en un mercado de

banca comercial. Incluye rubros que tienen altos costos operativos, alto índice

de incidencia de cartera problemática y/o son negocios no rentables.

- Activos problema o que tienen una alta probabilidad de

convertirse en problemáticos.

- Activos improductivos (adjudicados, inmuebles no usados,

etc.) los cuales tienen poco interés para una institución que quiera dedicarse

a la actividad de un banco comercial.

En la Quinta Sesión Ordinaria de la Junta de Gobierno celebrada

el 10 enero del año 2000, se tomó el acuerdo núm. IPAB/JG/00/5.7 que autorizó

para que se realizara la capitalización y la adquisición de activos grises, con

recursos presupuestarios del Ramo 34.

El 31 de marzo de 2000, el IPAB pagó 100.5 millones de dólares

estadounidenses equivalentes a 943.7 millones de pesos a Lincoln National

Corporation para adquirir el 49.0% de las acciones de Seguros Serfín Lincoln,

S.A., el IPAB solicitó a NAFIN que acreditara este monto en la cuenta núm.

50018129, ABA: 021001033, del Bankers Trust Company de New York, de conformidad

con lo establecido en el acuerdo núm. IPAB/JG/E/99/6.111 tomado en la Sexta

Sesión Extraordinaria de la Junta de Gobierno de fecha 14 de octubre de 2000.

Por lo que toca al pago de obligaciones, la Junta de Gobierno

del IPAB en su Décima Quinta Sesión Extraordinaria celebrada el 8 de mayo de

2000, mediante el acuerdo núm. IPAB/JG/E/00/15.1 autorizó el pago a HSBC Latin

America BV (LABV), de 137.0 millones de dólares estadounidenses por la

liquidación del 19.9% de las acciones representativas del capital social de

Grupo Financiero Serfín, S.A. de C.V. (GFS), en cumplimiento de la cláusula

tercera del convenio, de fecha 7 de julio de 1999, y del convenio modificatorio

del primero de marzo de 2000, celebrado entre el IPAB, LABV, la SHCP y GFS.

Dichos convenios establecían la obligación de pago del IPAB de

137.0 millones de dólares estadounidenses a LABV en caso de que no resultara

ganador en el proceso de licitación de GFS.

Para cubrir el importe de 137.0 millones de dólares

estadounidenses el IPAB adquirió 35.0, 30.0, 30.0 y 42.0 millones de dólares

estadounidenses, a un tipo de cambio de 9.5088, 9.5820, 9.5451 y 9.5751 de

pesos por dólar estadounidense, respectivamente.

Por último, se efectuaron pagos de intereses por 1,383.7

millones de pesos y capital por 2,973.7 millones de pesos, por seis pagarés a

favor de Banca Serfín, S.A., que al 31 de diciembre importaban 58,292.0

millones de pesos.

Los recursos por 15,119.6 millones de pesos de los Programas de

Apoyo a Ahorradores pagados a la Banca Serfín, S.A., se ejercieron, registraron

y aplicaron conforme a la normatividad aplicable.

Resultado

La Junta de Gobierno del IPAB en su Décima Sesión

Extraordinaria celebrada el 14 diciembre de 2000, con el acuerdo núm.

IPAB/JG/E/99/10.14 autorizó la contratación de financiamientos con NAFIN, el

IPAB con fecha 3 de enero de 2000 firmó un contrato de crédito con NAFIN como

agente financiero del Gobierno Federal, en relación con el contrato de préstamo

7003-ME, celebrado entre NAFIN y el Banco Internacional de Reconstrucción y

Fomento (BIRF), por 505.0 millones de dólares estadounidenses, el cual deberá

ser totalmente amortizado el primero de diciembre de 2009, pagando intereses

los días primeros de junio y de diciembre de cada año.

El día primero de junio de 2000 el IPAB efectuó el primer pago

de intereses, comisión de compromiso y margen de intermediación por un monto de

4.1 millones de dólares estadounidenses, dicho monto incluía 4.0 millones de

dólares estadounidenses a un tipo de cambio de 9.5165 pesos por dólar

estadounidense, adquiridos con 38.1 millones de pesos de recursos del ejercicio

fiscal de 2000, asignados a los Programas de Apoyo a Ahorradores de la Banca.

Los recursos por 38.1 millones de pesos de los Programas de

Apoyo a Ahorradores pagados a NAFIN como agente financiero del Gobierno

Federal, en relación con el contrato de préstamo 7003-ME celebrado entre NAFIN

y el BIRF, se ejercieron, registraron y aplicaron conforme a la normatividad

aplicable.

Resultado

El IPAB con fecha 14 de abril de 2000 firmó un contrato de

crédito con BANAMEX por 30,000.0 millones de pesos, el cual fue autorizado por

la Junta de Gobierno del IPAB en la Novena Sesión Ordinaria celebrada el 5 de

abril de 2000, con el acuerdo núm. IPAB/JG/00/9.10.

Con fechas 17 y 25 de abril y 8 de mayo de 2000 el IPAB realizó

tres disposiciones por 10,000.0, 9,000.0 y 11,000.0 millones de pesos, y en

esas mismas fechas realizó el pago anticipado de obligaciones con Banca Serfín,

S.A. por las dos primeras cantidades y con Citibank México, S.A., por la

tercera disposición.

El crédito devenga intereses pagaderos mensualmente sobre el

saldo insoluto a una tasa TIIE a 28 días, más 0.45 puntos porcentuales, el

principal será liquidado en 14 amortizaciones semestrales, iguales y sucesivas

el último día hábil de cada semestre a partir de la fecha de la primera

disposición. Los intereses devengados durante el periodo comprendido del 17 de

abril de 2000 al 17 enero de 2001, se presentan a continuación:

FUENTE: Instituto para la Protección al Ahorro Bancario, estados de cuenta y auxiliares contables. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

A fin de constatar que el IPAB calculó los intereses de

conformidad con lo dispuesto en las condiciones pactadas, dentro de los

procedimientos de la revisión, se realizó la prueba de cumplimiento, sin

observaciones.

El monto de los intereses devengados en el periodo mencionado

ascendió a 3,768.3 millones de pesos y el 17 de octubre de 2000 se realizó la

primera amortización semestral del principal por 2,142.9 millones de pesos.

El 19 de junio de 2000 se efectuó el pago de 472.0 millones de

pesos por concepto de intereses devengados por 33 días en el periodo

comprendido del 17 de mayo al 19 de junio de 2000, el pago se efectuó con

recursos del ejercicio fiscal de 2000, asignados a los Programas de Apoyo a

Ahorradores de la Banca. El IPAB solicitó a NAFIN que los recursos fueran

depositados en la cuenta de cheques núm. 3774722091 que el IPAB tiene en

BANAMEX, de conformidad con la cláusula 3.4 del contrato de crédito.

Los recursos por 472.0 millones de pesos de los Programas de

Apoyo a Ahorradores pagados a BANAMEX, se ejercieron, registraron y aplicaron

conforme a la normatividad aplicable.

Resultado

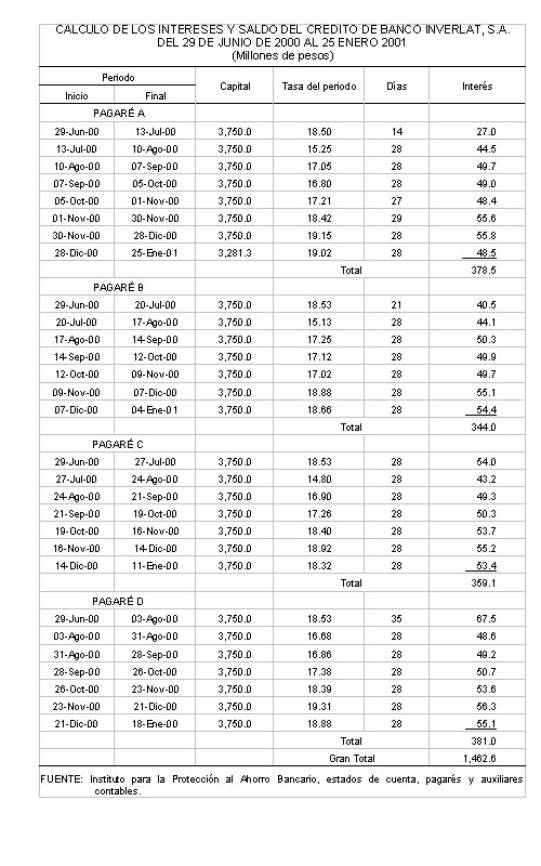

EL IPAB con fecha 28 de junio de 2000 firmó un contrato de

crédito con Banco Inverlat, S.A. por 15,000.0 millones de pesos, autorizado por

la Junta de Gobierno del IPAB en la Décima Primera Sesión Ordinaria celebrada

el 17 de mayo de 2000, con el acuerdo núm. IPAB/JG/00/11.6.

Con fecha 29 de junio de 2000 el IPAB realizó la disposición

total del crédito con el cual se amortizó en parte el crédito a cargo del IPAB

a favor de BanCrecer, S.A. El IPAB solicitó a Banco Inverlat, S.A. depositara

en la cuenta 239-275-200-0 que el BANXICO le lleva al Instituto, y

posteriormente, los recursos fueran depositados en la cuenta en moneda nacional

núm. 227-700-424-9, que el BANXICO le lleva a BanCrecer,S.A.

Para documentar dicha disposición el IPAB suscribió cuatro

pagarés por 3,750.0 millones de pesos cada uno, los cuales devengan intereses

pagaderos en 52 periodos a una tasa de TIIE a 28 días más 0.3 puntos

porcentuales, el principal de cada uno de los pagarés será liquidado en ocho

amortizaciones semestrales iguales y sucesivas el último día hábil de cada

semestre a partir de la fecha de la disposición del crédito. Los intereses

devengados correspondientes al periodo comprendido del 29 de junio de 2000 al

25 de enero de 2001, se presentan a continuación:

|

|

A fin de constatar que el IPAB calculó los intereses de

conformidad con lo dispuesto en las condiciones pactadas, dentro de los

procedimientos de la revisión se realizó la prueba de cumplimiento, sin

observaciones.

El monto de los intereses devengados en el periodo mencionado

ascendió a 1,462.6 millones de pesos.

El 3 y el 10 de agosto, y el 21 de septiembre de 2000, se

efectuó el pago de 67.5, 44.5 y 49.3 millones de pesos por concepto de

intereses, el pago se efectuó con recursos del ejercicio fiscal de 2000 por un

total de 161.3 millones de pesos, asignados a los Programas de Apoyo a

Ahorradores de la Banca. El IPAB solicitó a NAFIN que los recursos fueran

depositados en la cuenta única núm. 227-700-210-9 que el BANXICO le lleva a

Banco Inverlat, S.A.

Los recursos por 161.3 millones de pesos de los Programas de

Apoyo a Ahorradores pagados a Banco Inverlat, S.A., se ejercieron, registraron

y aplicaron conforme a la normatividad aplicable.

Resultado

Los intereses generados por la inversión temporal realizada de

acuerdo con el contrato de intermediación bursátil, depósito bancario de dinero

y de comisión, celebrado entre el IPAB y NAFIN, de los recursos recibidos por

el IPAB del Ramo 34 ascendieron a 478.9 millones de pesos al 21 de diciembre de

2000.

Como resultado de la reunión de confronta efectuada el 17 de

julio de 2002, mediante el oficio núm. IPAB/DGOPRB/078/2002-IPAB/DGJCS/043/2002

de fecha 22 de julio de 2002, el IPAB proporcionó la información justificativa

y comprobatoria de los pagos efectuados por un total de 491.6 millones de

pesos, monto que incluyó capitalización de intereses.

Los recursos se aplicaron de la siguiente manera:

|

||||||||||||||||||||||||||||||||||||

Los recursos por 217.5 y 135.3 millones de pesos fueron acreditados

en la cuenta única en moneda nacional número 227-700-007-9 que el BANXICO le

lleva a Bancomer, S.A.

Por lo que respecta a los 138.8 millones de pesos restantes,

fueron acreditados en la cuenta única en moneda nacional número 227-700-424-9

que el BANXICO le lleva a BanCrecer, S.A.

Resultado

El IPAB muestra una estimación en sus estados financieros

dictaminados al 31 de diciembre de 2000, que equivale al exceso de egresos

sobre ingresos por un monto de 567,032.0 millones de pesos, y que el Gobierno Federal

tendrá que hacer frente en subsecuentes ejercicios fiscales, conforme a las

necesidades presupuestales anuales del instituto.

Para los ejercicios fiscales de 2001 y 2002 en el Presupuesto

de Egresos de la Federación se asignaron erogaciones por 24,270.0 y 28,493.6

millones de pesos, respectivamente, para los Programas de Apoyo a Ahorradores.

III.1.12.3.2.Transferencia de las

Operaciones y Obligaciones del Fondo Bancario de Protección al Ahorro

(FOBAPROA) al Instituto para la Protección al Ahorro Bancario (IPAB)

Objetivo

Efectuar el seguimiento de las observaciones-recomendaciones

determinadas por la Auditoría Superior de la Federación (ASF), que fueron

presentadas en el Informe de Resultados sobre la Revisión de la Cuenta de la

Hacienda Pública Federal de 1999.

Verificar el cumplimiento de las obligaciones y

responsabilidades asignadas al IPAB en los artículos transitorios de la Ley de

Protección al Ahorro Bancario (LPAB) y demás normatividad aplicable.

Del artículo

Séptimo Transitorio:

Revisar que la capitalización y saneamiento financiero

efectuada por el FOBAPROA a Banco de Oriente, S.A. (Banorie), se realizó

conforme a la legislación y normatividad aplicable.

Evaluar que los procedimientos utilizados por la Comisión

Nacional Bancaria y de Valores (CNBV) para la intervención gerencial al Banorie

se ajustó a la legislación y normatividad aplicable.

Verificar que el proceso de liquidación del Banorie se realizó

según la legislación y normatividad aplicable.

Revisar que la capitalización, saneamiento y enajenación de

Grupo Financiero Serfín, S.A. de C.V. (GFS) y de Banca Serfín, S.A. (Serfín),

se realizó de conformidad con la legislación y normatividad aplicable.

Verificar que los estados financieros del IPAB reflejen las

operaciones de la capitalización, saneamiento y enajenación de GFS y de Serfín.

Del artículo

Noveno Transitorio:

Revisar que el saneamiento financiero efectuado por el

FOBAPROA, y por el IPAB a BanCrecer, S.A. (BanCrecer), se ajustó a la

legislación y normatividad aplicable.

Evaluar que los procedimientos utilizados por el IPAB para la

administración cautelar de BanCrecer se ajustaron a la legislación y

normatividad aplicable.

Constatar que el proceso de enajenación del 100.0% del paquete

accionario del capital social de BanCrecer se ajustó a la legislación y

normatividad aplicable.

Revisar que el proceso de negociación y pago de la deuda del

Grupo Bursátil Mexicano, S.A. de C.V. (GBM), asumida por el IPAB se ajustó a

las disposiciones normativas aplicables.

Verificar que los estados financieros del IPAB reflejen la

situación financiera de las operaciones relacionadas con la deuda de GBM.

Del artículo Décimo Tercero

Transitorio:

Verificar que el proceso de enajenación del Hotel Las Hadas se

realizó en cumplimiento de la normatividad aplicable.

Criterios de Selección

La revisión tiene carácter permanente y se efectúa con

fundamento en el artículo Décimo Séptimo

Transitorio de LPAB, a fin de verificar el cabal cumplimiento de las

obligaciones que asigna ese ordenamiento al IPAB.

De acuerdo con la solicitud formulada mediante el oficio núm.

CV/457/01 de fecha 18 de octubre de 2001, por la Comisión de Vigilancia de la

Auditoría Superior de la Federación de la Cámara de Diputados del H. Congreso

de la Unión.

Antecedentes

El 19 de enero de 1999 se publicó en el Diario Oficial de la

Federación (DOF) la LPAB, ordenamiento que entró en vigor al día siguiente y

tiene por objeto establecer un sistema de protección al ahorro bancario en

favor de las personas que realicen cualquiera de las operaciones garantizadas,

en los términos y con las limitaciones que la misma ley establece; y regular

los apoyos financieros que se otorguen a las instituciones de banca múltiple para

protección del público ahorrador.

Conforme a la LPAB, el sistema de protección al ahorro bancario

es administrado por el IPAB, organismo descentralizado de la Administración

Pública Federal, con personalidad jurídica y patrimonio propio, que tiene por objeto

proporcionar a las instituciones de banca múltiple, en beneficio de los

intereses de las personas que realicen operaciones garantizadas en términos de

la propia ley, un sistema para la protección del ahorro bancario que garantice

en forma subsidiaria y limitada el pago de las obligaciones a cargo de las

instituciones de banca múltiple causadas por dichas operaciones y administrar

los programas de saneamiento financiero que formule o ejecute en beneficio de

los ahorradores y usuarios de las instituciones de banca múltiple y en

salvaguarda del sistema nacional de pagos.

La mayor parte de las funciones encomendadas al IPAB eran

desempeñadas antes de su constitución por el FOBAPROA y el Fondo de Apoyo al

Mercado de Valores (FAMEVAL), por lo cual asumió ciertos derechos y

obligaciones que habían contraído esos fondos hasta el 19 de enero de 1999, de

conformidad con la LPAB.

El 18 junio de 1999 se expidieron las Reglas Generales del

Nuevo Programa que sustituye al Programa de Capitalización y Compra de Cartera,

en cumplimiento de lo previsto en el artículo

Quinto Transitorio de la LPAB.

El 5 de agosto de ese año, la Junta de Gobierno del IPAB aprobó

el "Programa de Enajenación de Bienes a que se refiere el artículo

Décimo Tercero Transitorio de la Ley de Protección al Ahorro

Bancario", dentro del cual se señalan los objetivos y metas del programa;

el lineamiento de estrategia para la enajenación o delegación de la

administración; los criterios y lineamientos para la participación de terceros

especializados que coadyuven al cumplimiento del objeto del instituto, así como

los incentivos que deberán contener los contratos para procurar una adecuada

recuperación y los mecanismos de control y vigilancia para su debida

supervisión; los criterios y lineamientos para procurar una adecuada

competencia entre los oferentes en una licitación o en una subasta; los

requisitos que deberán llenar los posibles oferentes y adquirientes de los

bienes; los procedimientos y metodología para el establecimiento, en su caso,

del valor de referencia de los bienes; y el procedimiento para la enajenación

en bloque de los bienes.

La Junta de Gobierno del IPAB aprobó el Estatuto Orgánico del

instituto, el cual se publicó en el DOF el 4 de octubre de 1999, conforme al artículo

Tercero Transitorio de la LPAB.

El 14 de abril de 2000 se iniciaron los trabajos de

fiscalización que efectúa la Auditoría Superior de la Federación para verificar

el cumplimiento del IPAB de los primeros 16 artículos transitorios de la LPAB,

con fundamento en su artículo

Décimo Séptimo

Transitorio.

En la primera etapa de la revisión, la ASF presentó en el

Informe de Resultados sobre la Revisión de la Cuenta de la Hacienda Pública

Federal de 1998, ocho observaciones-recomendaciones, de las cuales cinco fueron

atendidas y las tres restantes se replantearon en el Informe de Resultados

correspondiente a la revisión de la Cuenta Pública de 1999; en este último se

formularon 17 observaciones como se comenta más adelante.

Alcance

Para efectos de este informe, la revisión comprendió:

La capitalización y saneamiento del Banorie por parte del

FOBAPROA; el proceso de transmisión de las sucursales al Banco Bilbao

Vizcaya-México, S.A. (BBV); la intervención gerencial del Banorie; el contrato

celebrado entre Amresco México, S.A. de C.V. (Amresco) y Banorie para la

administración y cobranza de la cartera de crédito; el proceso de

entrega-recepción de la administración del Banorie por parte de la CNBV al

IPAB; y el seguimiento que el IPAB ha dado a las transacciones reportables de

los Grupos B y C correspondientes a Banorie, reportadas por el auditor Mackey

en su informe.

La capitalización de GFS y Serfín por parte del FOBAPROA, y el

saneamiento y enajenación de GFS y Serfín por parte del IPAB.

Las operaciones de saneamiento de BanCrecer por parte del

FOBAPROA; información digitalizada en disco compacto (CD) con número de clave

AI-11201/99 "Apoyo a Instituciones" del saneamiento financiero de

BanCrecer; el informe de la CNBV sobre su opinión acerca del Estudio Técnico de

BanCrecer elaborado por el Deutsche Bank Securities, Inc. (Deutsche Bank); el

contrato de apertura de crédito simple entre el IPAB y el Banco de México

(BANXICO) del 3 noviembre de 1999 por 102,200.0 millones de pesos para el

saneamiento de BanCrecer; y los convenios modificatorios sobre cambios a la

tasa de interés y el cálculo de los intereses del citado crédito simple.

La información referente a los actos por los que se declaró la

administración cautelar de BanCrecer, así como de la gestión del administrador

cautelar.

El proceso de licitación pública para la enajenación del 100.0%

del paquete accionario del capital social de BanCrecer.

El Contrato de Preparación, Cobranza y Administración de

Cartera entre BanCrecer y Fénix, Administradora de Activos, S. de R.L. (Fénix).

La información contenida en los CD núms. EI-112-01/2001, "Venta Afore

BanCrecer-Dresdner"; EBI-112-127/2001, "Enajenación de Bienes

Inmuebles"; y ECC-112-01/2001, "Enajenación de Cartera de

Crédito"; así como los informes de la auditoría contable y legal realizada

a BanCrecer por los despachos Deloitte & Touche, y Mijarez, Angoitia,

Cortez y Fuentes, S.C.

La información contenida en los discos compactos (CD) de Banca

Promex, S.A. (Promex), ahora BBVA Bancomer, S.A. (Bancomer), con los núm. de

clave: EI-103-01/2000 "Enajenación de Instituciones" y

AI-A1-103-01/2001 "Addendum Enajenación Capital Social Banca Promex",

relativa a la operación de negociación y pago de la deuda de GBM asumida por el

IPAB; contratos de crédito celebrados entre Banamex y Promex; convenios

modificatorios a los contratos; convenio de reconocimiento de adeudo y

obligación de pago y convenio de extinción del fideicomiso de fecha 10 de

agosto de 2001; afectaciones contables correspondientes a la deuda de GBM con

Promex; estados financieros del IPAB al 30 de septiembre de 2001; y acuerdos de

la Junta de Gobierno del IPAB.

Los documentos correspondientes al proceso de enajenación del

"Grupo Camino Real", en lo concerniente al portafolio 1-A, que

comprendió diversos activos de la empresa Fraccionadora y Hotelera del

Pacífico, S.A. de C.V. (FRAHOPA), integrados por el Hotel Camino Real Las

Hadas, campo de golf, casa club, canchas de tenis, marina y locales

comerciales; las acciones representativas del 99.99% del capital social del

Hotel Las Hadas Resort's, S.A. de C.V. (arrendataria del Hotel Camino Real Las

Hadas), entre cuyos activos se incluye mobiliario y equipo del Hotel Camino

Real Las Hadas; y las acciones representativas del 99.99% del capital social de

la empresa Servicios de Agua Península de Santiago, S.A. de C.V., prestadora de

servicios de los colonos de la Península de Santiago, Col.

Áreas Revisadas

Secretarías Adjuntas de Protección al Ahorro Bancario, Jurídica

y de Recuperación del IPAB.

Resultado

Con motivo de la segunda etapa de fiscalización efectuada al

IPAB, en el Informe de Resultados sobre la Revisión de la Cuenta de la Hacienda

Pública Federal de 1999 se presentaron 14 observaciones-recomendaciones al

IPAB; una al Órgano Interno de Control en el IPAB; una al Órgano Interno de

Control en la Comisión Nacional Bancaria y de Valores; y una a la Secretaría de

Contraloría y Desarrollo Administrativo (SECODAM). De las observaciones el IPAB

solventó 8 y las restantes 6 se encuentran atendidas parcialmente, como se

informa a continuación:

Observación núm. 99-06HHN-6-134-01-3

"El IPAB no ha iniciado aún las auditorías que recomendó

esta Auditoría Superior de la Federación para detectar posibles irregularidades

o ilegalidades en los créditos del Grupo A(a) que reportó el auditor Mackey y

que asumirá ese instituto al suscribir los contratos de adhesión al Nuevo

Programa que sustituye al de Capitalización y Compra de Cartera.

Sin embargo, por conducto de la Asociación de Banqueros de

México, las instituciones de banca múltiple que aceptaron adherirse al Nuevo

Programa que sustituye al de Capitalización y Compra de Cartera manifestaron al

IPAB que no estaban de acuerdo con la revisión de los créditos del Grupo A(a),

entre otras razones, porque "...tienen derecho a que no opere ningún tipo

de modificación a la integración de la cartera crediticia y de los demás bienes

relacionados con ella que están afectos en fideicomiso como resultado del

Programa, ni que se realicen nuevos ajustes derivados de dicha modificación al

precio de los correspondientes instrumentos de pago. Las instituciones tienen

derecho a que el IPAB realice el canje de instrumentos de pago sin que se

condicionen a la práctica de nuevas auditorías...", ya que la disposición

séptima de las Reglas Generales del Nuevo Programa establecen que "los

nuevos instrumentos de pago mantendrán en conjunto el mismo valor contable a la

fecha valor de la operación, plazo, pagos de interés, tasas de rendimiento y

amortizaciones de capital" que los emitidos por el FOBAPROA.

De la respuesta se colige una falta de disposición para dar

transparencia a la compra de flujos de cartera que efectúo el FOBAPROA con el

aval del Gobierno Federal y una negativa a cumplir lo dispuesto en el artículo

Quinto Transitorio de la LPAB.

No obstante, independientemente de quien deba (FOBAPROA o IPAB)

cubrir el costo de los créditos no recuperados y del financiamiento obtenido

para la compra de los flujos de la cartera de las instituciones de banca

múltiple, el aval es el Gobierno Federal, lo cual obliga a asegurarse de que no

existieron irregularidades o ilegalidades en las operaciones.

Por lo expuesto, esta Auditoría Superior de la Federación

observa que no hay voluntad por parte de las instituciones Grupo Financiero

BBVA Bancomer, Banco Nacional de México, Banco Internacional y Banco Mercantil

del Norte para cumplir lo establecido en el artículo

Quinto Transitorio de la LPAB y que las autoridades de la CNBV, el FOBAPROA

y el IPAB tampoco han implementado los mecanismos para ese efecto."

Recomendación

"La Comisión Nacional Bancaria y de Valores, el Fondo

Bancario de Protección al Ahorro y el Instituto para la Protección al Ahorro

Bancario deben cumplir con lo ordenado por el artículo

Quinto Transitorio de la Ley de Protección al Ahorro Bancario e informar a

esta Auditoría Superior de la Federación sobre los resultados de las acciones

que se emprendan al respecto."

Seguimiento

El 20 de diciembre de 2001, mediante el oficio núm.

IPAB/SAAPAB/502/2001-IPAB/SABJ/DGAC/66172001, el IPAB informó que el 1º. de

noviembre de ese mismo año, presentó a su Junta de Gobierno una estrategia que

consistía en realizar una auditoría de legalidad a los créditos A(a) con el

objetivo de deslindar las responsabilidades a que hubiera lugar ya sea a los

funcionarios bancarios o a los deudores, sin que dicha revisión tuviera efectos

económicos, asimismo fueron presentados los términos de referencia. También

señalaba que en los contratos que instrumentarán el Nuevo Programa se incluiría

una auditoría de compra; y se realizarían los esfuerzos para que los contratos

incluyeran mayores penas convencionales con el propósito fundamental de que las

pérdidas fuesen asumidas principalmente por las instituciones de crédito.

Mediante el acuerdo núm. IPAB/JG/01/31.8 tomado en la Trigésimo Primera Sesión

Ordinaria de esa misma fecha, la Junta de Gobierno del instituto aprobó la

estrategia en comento.

A partir del mes de febrero de 2002, la ASF ha sostenido

reuniones de trabajo con funcionarios del IPAB, de la CNBV y de la SHCP con el

fin de evaluar el cumplimiento de las observaciones-recomendaciones

determinadas por esta entidad de fiscalización superior de la Federación, en

especial se le ha dado énfasis a la realización de las auditorías a las instituciones

bancarias que participan en el Programa de Capitalización y Compra de Cartera

(PCCC).

El 2 de mayo de 2002, mediante el oficio núm. OASF/931/02, la

ASF solicitó al IPAB que se tomaran las medidas necesarias para solventar esta

recomendación y se concedía un plazo hasta el 15 de mayo para informar sobre el

particular a la ASF.

Con fecha 15 de mayo de 2002, el IPAB mediante el oficio núm.

IPAB/SE/046/2002, solicitó una prórroga de cinco días hábiles para proporcionar

la respuesta solicitada por la ASF.

El 24 de mayo de 2002, mediante el oficio núm. IPAB/SE/053/2002

el IPAB informó a la ASF sobre la estrategia integral aprobada por la Junta de

Gobierno para llevar a cabo la formalización del Nuevo Programa al que se

refiere el artículo

Quinto Transitorio de LPAB.

La ASF mediante el oficio núm. OASF/1007/02 del 31 de mayo de

2002, emitió una serie de recomendaciones a la estrategia integral presentada

por el IPAB, por lo que solicitó que se le informará en un plazo no mayor a 15

días hábiles, sobre las acciones implementadas relativas al cumplimiento de

dichas recomendaciones y de las anteriores comunicaciones, con la documentación

y los elementos que soportaran las medidas tomadas.

El 21 de junio de 2002, a través del oficio núm.

IPAB/SE/078/2002 IPAB/SAJ/077/2002 el IPAB remitió la copia de los oficios

núms. IPAB/SE/074/2002 IPAB/SAJ/073/2002, IPAB/SE/075/2002 IPAB/SAJ/074/2002,

IPAB/SE/076/2002 IPAB/SAJ/075/2002 e IPAB/SE/077/2002 IPAB/SAJ/076/2002, de la

misma fecha, dirigidos a Banco Nacional de México, S.A., Banco Mercantil del

Norte, S.A., Banco Internacional, S.A. y BBVA Bancomer, S.A., en los que les

notifica el procedimiento para dar por terminados los contratos y cancelar las

operaciones celebradas con el FOBAPROA con motivo del Programa de

Capitalización y Compra de Cartera y realizar el canje de los instrumentos de

pago correspondientes. Dentro del procedimiento se incluía lo siguiente:

"Revisión de Gestión", "Revisión de Identidad de Objeto y

Existencia y Legitimidad" y "Revisión de los papeles de trabajo que